杨楠| 官方答疑老师

注册会计师,注册税务师

已解答:167934个问题

回答

大华公司将办公楼与其附属设施分别与卖家签订销售合同,通常是可以实现单独计价的。

从税务角度来看,这种分别签订合同、单独计价的方式具有一定的合理性和优势:

- 土地增值税:计算土地增值税时,办公楼和附属设施分开计价,可能使增值额的计算更为准确,避免因合并计价导致整体增值率上升,从而有可能降低土地增值税的税负。因为土地增值税实行超率累进税率,增值率不同,适用的税率也不同。

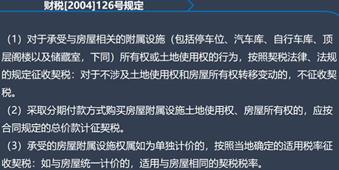

- 房产税:对于购买方而言,如果后续涉及房产税的缴纳,单独计价可以更准确地确定房产原值,避免将附属设施的价值不合理地计入房产原值,从而减少房产税的计税基础。

- 印花税:印花税是按照合同金额计算缴纳的,分别签订合同可以将办公楼和附属设施的交易金额分别核算,按照各自的合同金额计算印花税,与合并签订合同相比,在某些情况下可能会降低印花税的税负。

不过,要确保这种税务筹划的合法性和有效性,需要注意以下几点:

- 合理定价:单独计价应遵循公平、合理的原则,价格要符合市场公允价值。否则,税务机关有权进行纳税调整。

- 合同条款清晰:合同中应明确约定办公楼和附属设施的具体内容、价格、交付时间等条款,避免产生歧义或纠纷。

- 会计核算准确:在财务处理上,要分别对办公楼和附属设施的销售收入、成本等进行准确核算,以支持税务申报和筹划。

在线客服

在线客服 意见反馈

意见反馈