钱筠

于2024-05-30 11:12发布![]() 62人浏览

62人浏览

累计解决159130个问题

杨楠| 官方答疑老师

已解答:159130个问题

学员你好,我是来自会计教练的答疑老师,很高兴为你服务,请问有什么可以帮助你的吗?

老师解答消息提醒

金牌答疑老师解答

回答

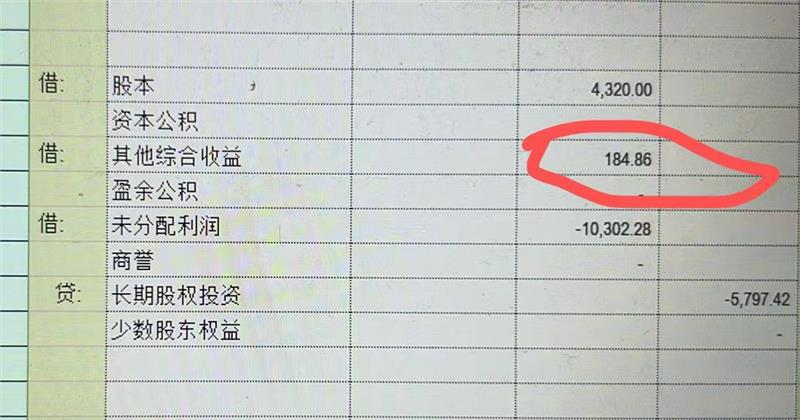

中国注册会计师协会组织编写的《会计》教材——外币折算,在准则的基础上加上一条“产生的外币报表折算差额,在编制合并财务报表时,应在合并资产负债表中”其他综合收益”项目列示”。

子公司外币报表折算差额计入其他综合收益,自然是算作子公司所有者权益的一份子。那么讲道理,它就应该按照份额,在合并层面由母公司和少数股东共享。少数股东承担部分自然在合并时调整入少数股东权益,而母公司承担的部分,仍然算作其他综合收益——外币报表折算差额,从其他综合收益——外币报表折算差额角度来考量,其揭示的是归属于母公司的汇率风险。

在线客服

在线客服 意见反馈

意见反馈